时间:2016-06-14 16:38 来源:未知 作者:管理员 点击:次

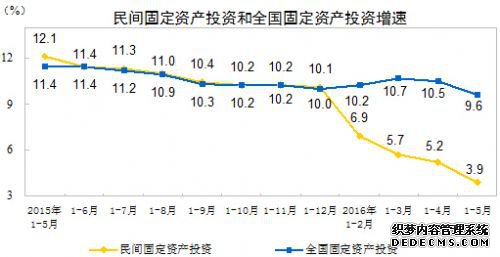

【九州证券全球首席经济学家邓海清博士点评5月经济数据:既没有“滞”,也没有“胀”!】 5月工业增加值同比6%,市场预期6%,前值6%;1-5月固定资产投资同比9.6%,市场预期10.5%,前值10.5%;5月社会消费品零售总额同比10%,市场预期10.1%,前值10.1%;1-5月房地产开发投资同比7%,前值7.2%。 一、综合5月经济和通胀数据,可以看到既没有“滞”,也没有“胀”。5月CPI同比2%,较4月下滑0.3%,5月工业增加值6%,与4月持平。我们一再强调,滞胀纯属杞人忧天,已经得到初步验证。 二、工业增加值同比6%,从结构上看,与4月相比,采矿业同比增速下降,制造业同比增速上升。5月发电量同比0%,高于4月的-1.7%,粗钢、水泥产量同比亦均高于4月,表明生产端仍在回升。 三、固定资产投资增速下滑,房地产、基建之外的投资均明显下滑。1-5月,房地产投资增速7%,与1-4月的7.2%差别不大,1-5月基建投资增速19.8%,与1-4月持平。除房地产、基建之外,固定资产投资增速全面下滑,第一产业累计同比下滑1.1%,第二产业同比下滑1.5%,第三产业下滑0.5%,民间投资增速下滑1.3%。投资的全面下滑表明,目前企业对于未来经济预期并不乐观,尽管生产在回暖,但是并未导致企业扩大再生产。 四、房地产数据好坏不一,0-10%的投资增速概率较大。好的数据是房地产企业拿地增速继续回升,5月均较4月累计同比增加0.6%,房地产企业到位资金增速维持16.8%,为2014年1月以来最高值,这两者是房地产投资的领先指标,预示未来房地产投资仍将上行;另一方面,房地产销量同比回落3%,房地产投资增速回落0.2%,房地产销量亦为领先指标,似乎预示房地产投资将下降。我们认为,房地产投资维持0-10%的增速是合理增速,中国仍处于城镇化中期阶段,全球最高的首付比例表明并非信贷泡沫,房地产崩盘的可能性几乎没有,但房地产投资过热也难以出现。 五、社会消费品零售总额同比10%,较上月下滑0.1%,为2006年以来最低增速。分大类看,商品零售增速与4月持平,而餐饮收入增速下滑0.7%。分商品看,汽车、药品、日用品同比回升,其他多数商品的销量同比增速有不同程度下滑。我们认为,消费的下滑可能与营改增有关,尽管理论上营改增不会增加餐饮企业的税负,但是餐饮企业以营改增为由对消费者实质性加价的现象并不少见,这可能是导致餐饮收入下滑幅度较大的原因之一。 六、从投资和消费的下滑可以看到,当前中国经济最大的问题是社会预期仍然混乱,政府应当充分释放“供给侧改革是建立在经济增长守住底线”之上的信号,经济无底线下滑必将带来社会的紊乱,在经济整体下滑中企业的最佳策略是避险而非创新,只有经济企稳了改革才能真正进行。 七、目前的经济结构与我们提出的新周期归来一致,仍然表现为房地产、基建投资为主要驱动力,对冲其他部门的经济下滑。目前尚未看到房地产、基建投资向其他行业的有效传导,因此经济能否真正企稳回升尚有悬念。对于房地产,由于企业拿地热钱和资金到位速度仍高,我们对下半年房地产投资增速并不悲观。 八、政策建议:鉴于消费和投资下滑,我们建议政府再次考虑新一轮减税,以提高最终需求和社会信心。此外,房地产调控应当进一步细分,中国整体而言房地产并不存在泡沫,2016年以来房地产政策整体趋紧值得商榷,三四线城市仍然存在高库存压力,二线城市应当鼓励拿地和投资以解决低库存问题。 (责任编辑:admin) |